为消灭全中国15万个银行网点,艾融软件做了什

撰文丨马诗晴

撰文丨马诗晴

编辑丨常亮

传统银行向“互联网银行”转型,一批软件企业将从中受益。

所谓“互联网银行”,即不依赖于实体网点,而是通过互联网渠道提供服务的银行。从种类上看,互联网银行既包括“不具备实体网点的新型银行”,比如2014年腾讯发起的微众银行,2015年阿里发起的网商银行;也包括传统银行转型而成的“网上银行”。

传统银行IT部门,一方面技术人才引进不如互联网公司,另一方面跨部门沟通流程相对繁琐。相较而言,传统银行响应市场需求的速度较慢。

因此,当现有业务向互联网迁移时,传统银行会选择与软件公司合作:软件公司凭借专业的开发团队和丰富的实施经验,辅助传统银行将线下业务迁移至线上。

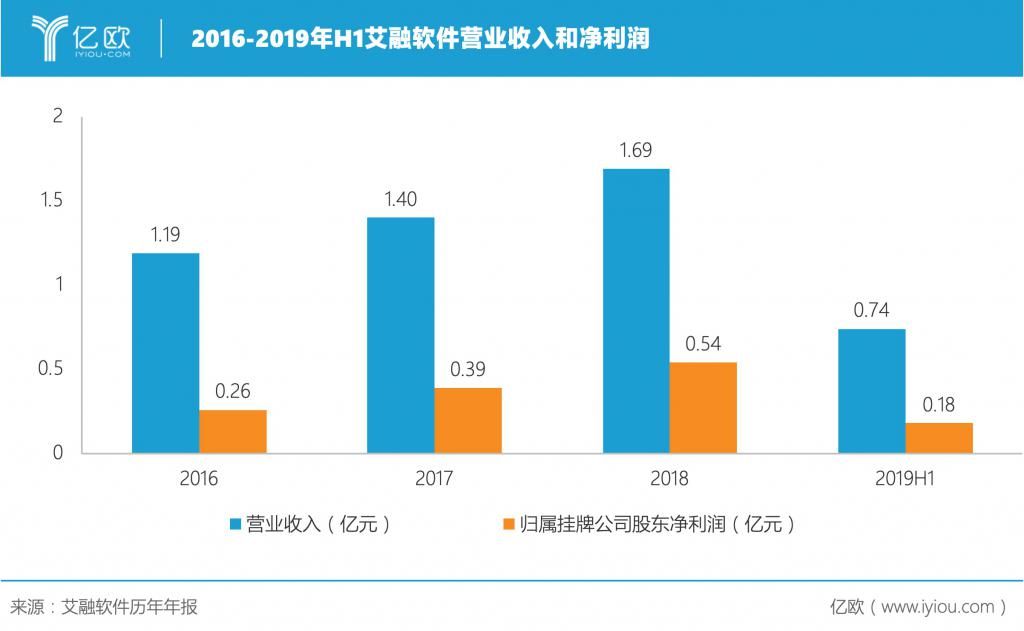

艾融软件(830799)截至目前,已和工商银行、交通银行等多家银行建立了紧密合作关系,营业收入近年来水涨船高,从2016年的1.19亿元,增长至2018年的1.69亿元,年复合增长率为21%。

那么,软件企业究竟才能如何理解金融业繁杂的业务,提供优质的定制化服务?艾融软件服务大客户的经验是否适用于中小型金融机构?更重要的是,当前业务模式和商业模式,是否具备可复制的落地能力,实现更大规模的扩张?

银行IT改造需求激增

当一个行业积极寻求变化时,通常已经面临困境。

由于实体银行网点客户流量减少、运营成本高企,市场上用互联网银行取代物理网点的声音不绝于耳。根据银保监会发布的数据,2016年5月30日至2018年5月28日,我国银行物理网点共关闭4591家。

基于这一严峻形势,为了不让业务缩水,传统银行开始把信息技术作为银行业务发展和创新的重要推动力,开始大力发展线上业务。一方面,能缓解线下运营的成本压力;另一方面,能为长尾人群享受金融服务提供更多机会,从而扩大营收来源。

然而,这一转型并非一帆风顺。从外部环境来看,互联网企业凭借自身精湛的IT技术,在互联网金融领域获得了先发优势,其最大的特征就是“快”:从挖掘用户需求,到产品最终上线往往只需数月。比如,京东推出的第一个互联网信贷产品“京东白条”,从想法初步成型到正式上线,前后不超过半年。

从内部环境来看,银行内部推动创新的过程往往举步维艰。这与银行自身体制有关,由于长期过度依赖信贷、靠吃利息差生存,在非完全市场化的经营环境下,银行度过了很长一段“躺着就能挣钱”的时代,因此,许多银行缺乏大破大立的创新精神。

尽管“内忧外患”,银行自我革新已然箭在弦上。不过,光靠银行一己之力难以让转型措施落地:如何将产品与互联网环境融合,进而提升客户体验,成为软件开发过程中需要考虑的重要问题。这需要银行具备敏捷的开发团队,以确保能够快速响应市场需求。然而,大多数银行缺乏这样的独立团队和快速开发机制。

庞大的IT改造需求,和银行自身能力欠缺形成了一对矛盾。基于此,银行加大了对IT服务的投入。根据IDC研究报告,2017年,中国银行业IT解决方案市场的整体规模达到339.60亿元人民币,相比2016年增长22.5%。IDC预测到2022年,中国银行业IT解决方案市场规模将达到882.95亿元人民币。

传统银行不断高涨的信息化、数字化、网络化需求,成就了一批服务于金融行业的软件企业,比如文思海辉、宇信科技(300674)等。艾融软件在这波浪潮中也受益匪浅。2016至2018年,连续三年实现了营业收入和净利润的双增长。

传统银行不断高涨的信息化、数字化、网络化需求,成就了一批服务于金融行业的软件企业,比如文思海辉、宇信科技(300674)等。艾融软件在这波浪潮中也受益匪浅。2016至2018年,连续三年实现了营业收入和净利润的双增长。

艾融软件总经理在“2018年中国国际金融展”上表示,艾融软件在产品设计上着眼于物理网点的功能,网点有什么功能就在互联网上对应构造什么功能,追求的是“消灭15万物理网点”,在用户的终端上构造面向15亿人的网点。

艾融软件致力于帮助传统银行转型的决心,可见一斑。?

高度标准化?奠定扩张基础

国内金融?IT?解决方案行业的代表性企业包括长亮科技(300348)、宇信科技(300674)等。整体来看,企业数量众多,整体市场集中度不高,市场处于充分竞争的状态。

根据2019年IDC发布的《2018年中国银行业IT解决方案市场份额》,2018年,市场份额第一的文思海辉?,而前五大企业加起来,也只占总市场17.8%。

除软件公司之间竞争激烈之外,金融系科技公司异军突起:许多金融企业已经设立了科技部门,希望能够凭借自身力量实现企业数字化转型,比如平安集团(601318)成立了平安科技,对内专注于业务的数字化和智能化。这一行业现象也给软件企业发展带来了压力。

上一篇:锐力之星专访特辑|优玛软件张可彦:稳根基,

下一篇:这个软件适合晚上用