特斯拉60%的估值都不是来自汽车业务,软件和服

特斯拉(TSLA)首席执行官埃隆·马斯克(Elon Musk)一直在改变人们对车企估值的看法。这对该公司的投资者来说是件好事,过去一年特斯拉的投资者赚得盆满钵满。

这种范式的转变对其他汽车制造商来说也是件好事,汽车行业可能还有几十亿美元的价值有待释放。

除了生产电动车,特斯拉还销售软件、备用电池、太阳能电池板和保险。该公司还计划开发自动驾驶出租车服务,并为其他正在研发中的电动车制造商提供电池。

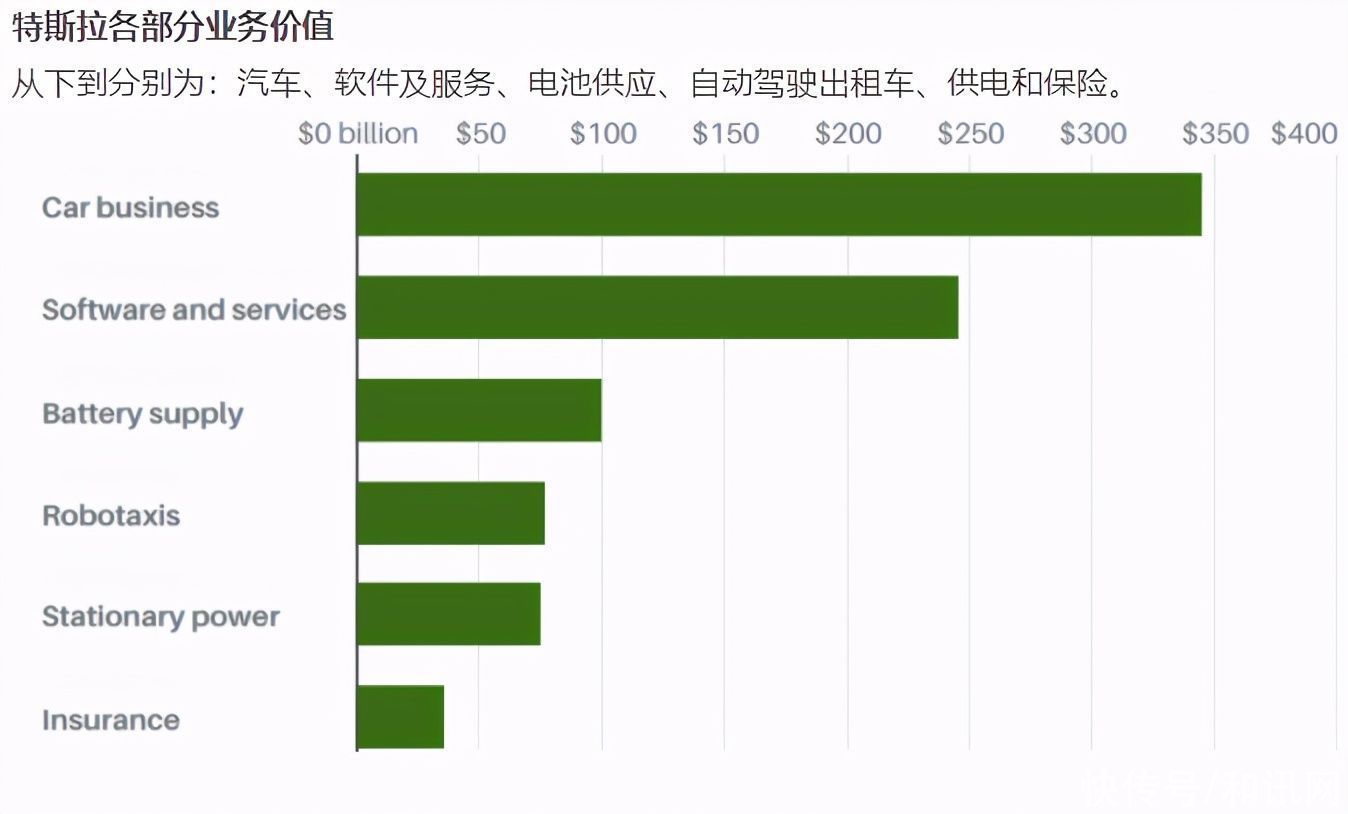

在为特斯拉估值时,摩根士丹利(Morgan Stanley)分析师亚当·乔纳斯(Adam Jonas)把特斯拉的不同业务分开进行研究。他给予特斯拉股票“买入”评级,目标价880美元。但他认为特斯拉的汽车业务仅值每股345美元,按此计算,这相当于该公司汽车制造特许权的价值约为3450亿美元。(特斯拉有约9.5亿股流通股,完全稀释后的流通股超过12亿股,其中包括管理层股票期权等。用10亿股计算更简单明了——每股345美元乘以10亿股等于3450亿美元。)

注释:按10亿股流通股计算;资料来源:摩根士丹利

对特斯拉汽车业务价值的估算只占乔纳斯给出的目标价的40%,另外一部分来自该公司的软件和服务业务,他认为后者价值约为2460亿美元。别忘了:特斯拉已经在全美建立了电动车充电网络,并提供全自动驾驶模式软件升级选项,价格为1万美元。

至于特斯拉其他业务的价值,乔纳斯认为电池供应业务价值约1000亿美元,自动驾驶出租车业务价值约770亿美元,备用电池供电业务价值750亿美元,保险业务价值360亿美元。

人们常说,模仿是最真诚的奉承。包括通用汽车(GM)和福特汽车(F)在内的其他汽车制造商正在效仿特斯拉的做法,投入数十亿美元开发电动车。从特斯拉除了汽车在软件销售软件方面获得的收入来看,这些车企也都拥有新的潜在收入来源。

例如,通用汽车旗下的Cruise自动驾驶部门最终将推出自动驾驶出租车业务,该公司还表示对提供电池技术这一业务很感兴趣。

福特也制定了自动驾驶汽车计划,而且正在打造一项互联服务业务。在最近召开的财报电话会议上,福特新任首席执行官吉姆·法利(Jim Farley)称,要充分利用福特在皮卡和商用车领域的优势,以车辆维修和上线时间为中心为福特的商业客户打造一项服务业务。

和特斯拉一样,福特和通用的目标不仅仅是卖车。就算马斯克最终没能颠覆传统汽车行业,他也可能会通过培养客户购买软件等产品的习惯拯救这个行业。与此同时,投资者的任务是搞清楚福特和通用的辅助业务到底值多少钱。

可以说福特和通用的股价都还没有反映出这些新业务的前景。按2022年预期利润计算,二者市盈率都在8倍左右,显然没有体现太多增长潜能。根据乔纳斯的估值,特斯拉汽车业务的市盈率约为60倍。当然,特斯拉仍在快速增长,分析师预计,2021年特斯拉的汽车销量将增长约67%。

乔纳斯认为,特斯拉筹划中的自动驾驶出租车业务的价值约占汽车业务价值的20%。按通用和福特的市值计算,这一比例意味着二者分别拥有约150亿美元和90亿美元的隐藏价值,这是一个不错的数字,但并不是最大的潜在价值所在。

最大的潜在价值在于软件及服务。乔纳斯在对特斯拉的互联服务业务进行估值时认为,到2030年年底,特斯拉可以通过为车主提供软件升级和相关服务每月收取100美元的费用,如果到那时特斯拉的汽车销量达到大约1650万辆,那么每月100美元的费用就能带来约200亿美元的销售额。

值得注意的是,到2030年,福特和通用在美国的联网新车数量将比特斯拉多大约50%到100%。虽然特斯拉现在的增长速度更快,但福特和通用的销量更高,几十年来每年销量都达数百万辆。

按照类似的假设,到2030年,新业务将给通用带来约400亿美元的新的年收入,给福特带来300亿美元新收入。这700亿美元将占到两家公司总收入的25%。对传统汽车制造商来说,互联服务是一项巨大的隐藏资产

按照乔纳斯对特斯拉互联服务业务的估值计算,通用的互联服务业务价值4800亿美元,福特为3600亿美元,比这两家公司目前的整体估值高出几倍。然而,特斯拉是独一无二的,该公司在销售服务和软件时可能更得心应手,在竞争中也绝对具有领先优势。不过,就算把通用和福特的隐藏价值削减50%或75%,相比二者目前的市值,也算得上是一个很大的提升。