目标价翻倍!瑞银:冲进软件领域 特斯拉有望成

【作 者】:网站采编

【关键词】:

【摘 要】:财联社(上海,编辑 黄君芝)讯,近日,瑞银(UBS)在一份最新的报告中将特斯拉目标价从325美元提高至730美元,上调幅度超过一倍。与此同时,该行仍维持对特斯拉的“中性评级”,

财联社(上海,编辑 黄君芝)讯,近日,瑞银(UBS)在一份最新的报告中将特斯拉目标价从325美元提高至730美元,上调幅度超过一倍。与此同时,该行仍维持对特斯拉的“中性评级”,调整目标价的理由是这家电动汽车制造商在软件领域的新兴领导地位。

根据报告,瑞银的基本预期是,到2030年,特斯拉将成为全球最大、最赚钱的原始设备制造商(OEM)之一,使这一业务价值约为2000亿美元,但这同时意味着公司其他业务的市场价值将超过4000亿美元。

瑞银表示,4000亿美元的市场价值中,大部分可以由软件业务产生,主要是自动驾驶软件。该行还预计,到2025年,大约45%的营业利润将来自软件业务,甚至“在2025年之后赚的每一分钱都可能来自软件业务”。

该行分析师们认为,特斯拉的目标不再是在已经确立了市场领先地位的电动汽车领域取胜,而是在软件领域。此外,瑞银还表示,专门的机器人出租车车队可能会在2025年后成为软件行业高利润收入的下一个催化剂。

总而言之,该行坚信,即使竞争日趋激烈,特斯拉仍将是未来几年电动汽车领域最赚钱的公司。

“特斯拉有潜力成为最有价值的软件公司之一,”瑞银以Patrick Hummel为首的分析团队在一份报告中表示,“在我们看来,这是下一个战场,也是推动估值的主要因素。”

“我们认为,这一价值的大部分可能由软件产生,主要是自动驾驶。在我们看来,没有哪家汽车制造商比特斯拉更接近利用全自动驾驶技术来盈利,而特斯拉技术的可扩展性创造了行业内最大的软件驱动收入机会。”他们写道。

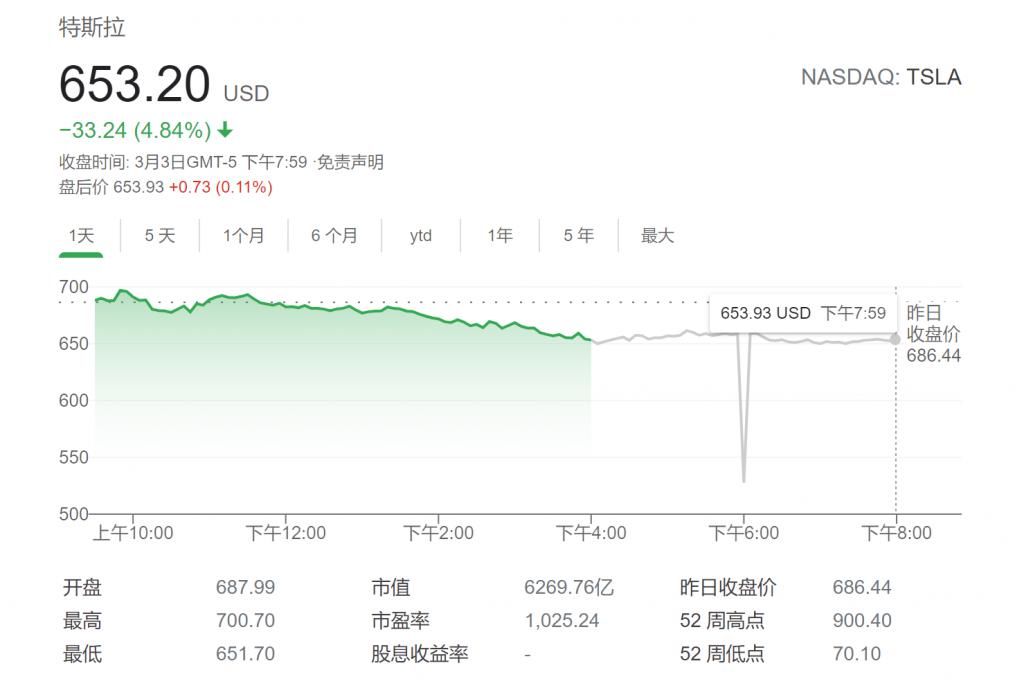

特斯拉的股价在过去一年上涨了360%,该股周三收跌4.84%,报653.2美元。