福昕软件人为降低研发支出比例,营造“好看”

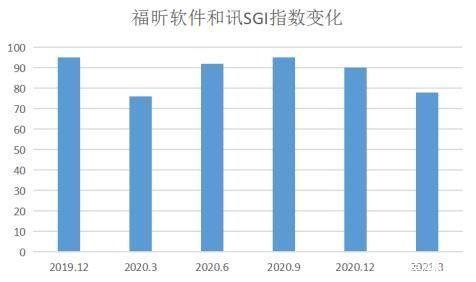

福昕软件最新和讯SGI指数评分出炉公司获得78分,从图中可以明确看出,福昕软件在去年一季度指数得分处于近六个季度最低点76分,但是随着疫情的控制全国范围内的复产复工,公司的经营走上正轨,得分也回复到疫情前期的水平,但是今年一季度得分也不理想。

福昕软件收入季节性特征主要受软件销售业务季节性因素影响,对于软件销售业务,客户基于其预算管理制度,通常会在每年年末编制下一年的 IT 采购计划及采购预算,次年上半年完成采购方案制定、询价、确定供应商、签订合同、合同实施等多个步骤,因此在第四季度完成产品交付和验收的情况较多。由于受上述季节性因素的影响,在完整的会计年度内,公司财务状况和经营成果表现出一定的波动性。所以最近两年的一季度的得分不理想也是预料之内的。

2020 年,新冠疫情在全球蔓延,推动了全球范围内各个国家居家办公和在线协作办公模式,强化了个人用户和机构客户对于PDF 格式文档的使用需求和使用粘性。福昕软件抓住“云时代”移动办公的红利,在疫情肆虐的环境下逆势发展,发展后劲很足。

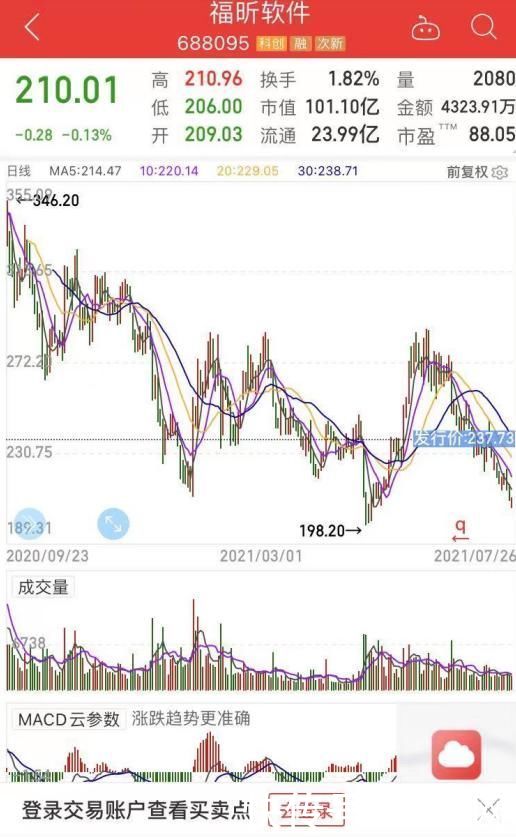

从公司上市以来股票一直处于波动下滑的趋势,从曾经高点346.2元坠落到7月26日的201.01元,跌了近三分之一。

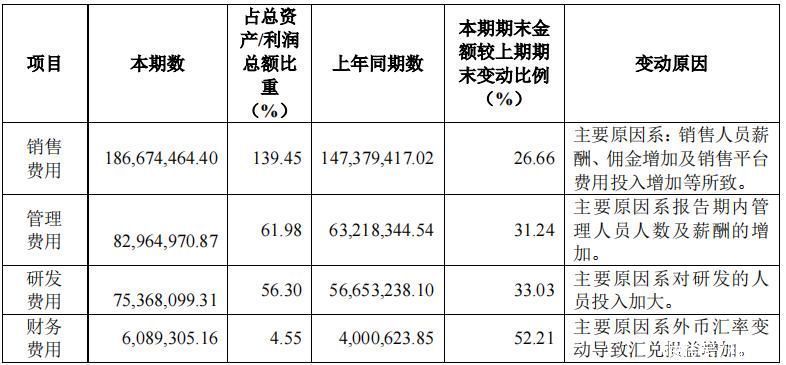

销售费用居高不下 增收不增利情况严重

去年公司实现营业收入 4.67亿元,较上年度增长 27.01%;实现归属于母公司所有者的净利润 1.15亿元,较上年度增长 55.51%;其中主营和旗舰产品的 Phantom PDF 阅读器与编辑器再创历史营收新高,实现业务收入 3.82亿元,收入占比高达 81.56%,较上年度增长 33.50%,其中订阅模式收入呈持续上升趋势,较上一年度增长 49.71%,占比达 13.98%。此外,公司通过官网在线商店销售取得的收入大幅增加,较上一年度增长了 36.69%。

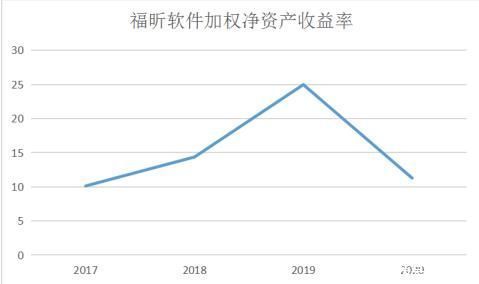

从重要财务指标加权金资产收益率中可以看到,福昕软件在2020年以前发展顺风顺水,一路高歌猛进,但是进入2020年略显疲态,但就整体而言发展没有受到致命冲击。福昕软件在进一步开拓市场的过程中在运营能力、盈利能力、资本结构方面基础稳固,尤其在盈利方面潜力足。但就整体而言公司发展未来可期。

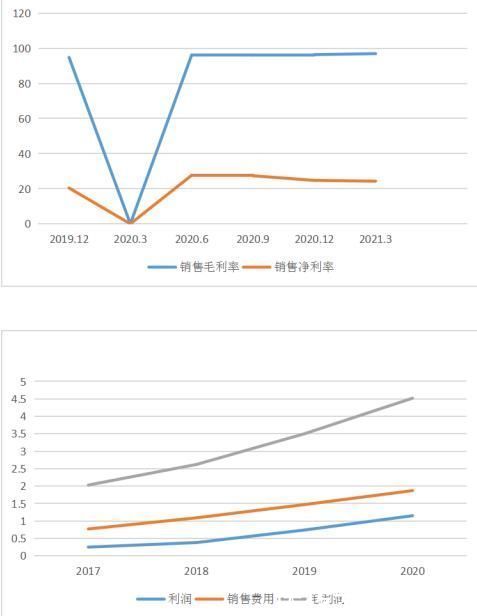

单项指标来看,公司近六个季度的毛利率都在96%以上,是绝大多数科创板公司难以望其项背的,但是反观净利率却是大跌眼镜,只有20%出头,最高的也是去年二季度27.65%。净利率和毛利率相差太多。

从图中分析得出,虽然毛利润在逐年上涨并且幅度很大,但是销售费用也是在逐年上涨并且常年占到毛利润的3-4成,净利润在销售费用面前显得如此渺小。公司净利润被销售费用挤压空间,造成净利率常年较低。

福昕软件通过增加投入的方式刺激营收的增长,短期内对于公司扩大市场占有率是有好处,利于公司竞争。但是这种方式是不可持续的,若不控制营业成本的进一步提升最终将变成增收不增利的恶性循环。

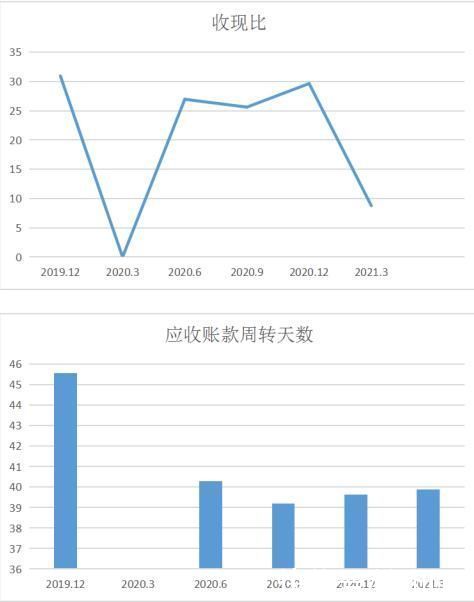

财报显示,去年现金流1.39亿,去年为1.14亿。从收现比和应收账款周转天数来看,福昕软件都处于合理区间,说明商品的议价权比较强,福昕软件在不断扩张市场份额、产品更新迭代,资产质量承压的同时,现金流和后备资金充足。

墙内开花何时才能在墙内“香起来”?

福昕软件旗下核心产品为“福昕PDF”阅读器以及PDF相关产品,尽管近年来业绩增速较快,但其产品线始终十分单一,一旦核心业务受挫,将为公司发展带来不小的瓶颈。

去年公司主要销售区域欧美保持较高的增长率,实现营业收入 4.25亿元,同比增长 25.87%,中国大陆区域实现营业收入 0.44亿元,同比增长 41.59%。

招股书显示,福昕软件收入严重依赖海外市场及欧美巨头公司,其近几年来自海外收入占总收入比重长期维持在9成以上,存在依赖大客户风险。

因为收入主要来自海外,还为审计工作带来难题——多家国外大客户不接受福昕软件审计的走访要求,导致其财务数据的真实性存疑,此事也被上交所审核问询到。